Во множестве появились учебные пособия – бумажные и электронные, рассказывающие о бесконечных коэффициентах и индексах, разрезах и аспектах измерения задолженности. Так что любой нефинансовый менеджер, прочитав все эти рекомендации, невольно впадет в замешательство: измерять и, главное, контролировать задолженность по всем предлагаемым параметрам – жизни не хватит, не то что рабочего времени. А ведь дебиторская задолженность далеко не единственная область контроля и управления.

Количество показателей – не единственная проблема. Не менее важный вопрос – их причинно-следственная связь, их взаимообусловленность. Необходимо понимать, как найти причины неудовлетворительного состояния того или иного показателя, как найти рычаги влияния на него, как, улучшая одно, не испортить другое.

При этом надо помнить, что дебиторская задолженность только «подсчитывается» финансовыми менеджерами для понимания эффективности управления оборотным капиталом. Создается задолженность и, следственно, управляется менеджерами нефинансовыми. Поэтому, простите за тавтологию, показатели должны быть «показательными», то есть легко интерпретируемыми в контексте оперативной деятельности предприятия и декомпозируемыми до уровня сотрудника и контрагента.

Цель этой статьи – предложить систему мониторинга задолженности для руководителя Центра дохода организации. Эта система опробована на практике в компании «1С-Рарус» и реализована в качестве готового набора инструментов в программном продукте «1С-Рарус: Управление дебиторской задолженностью (комплект отчетов и методическое пособие)».

Цели мониторинга Дебиторской задолженности

Итак, предположим, Вы - руководитель отдела продаж. С какой целью вы будете «присматривать» за дебиторской задолженностью своего отдела?

- Чтобы найти резервы увеличения прихода денежных средств.

- Чтобы найти резервы увеличения оборота отдела или причины его уменьшения.

- Чтобы повысить эффективность работы отдела: увеличить скорость прихода денежных средств, расширить поток новых клиентов, привлекать и удерживать наиболее выгодных клиентов, увеличить средний размер сделки.

То есть к дебиторской задолженности Вас приведут показатели, далекие от самой задолженности. Напрямую о дебиторке Вы будете вспоминать только по окрику начальства. Это означает, что ваша система мониторинга задолженности должна отвечать следующим требованиям:

- Должна быть построена в тех же разрезах, что и прочие показатели отдела: оборот, выручка, клиентские сегменты, сотрудники, может быть, номенклатура.

- Дебиторка должна измеряться в соотношении с прочими показателями эффективности.

- Для отчетности перед начальством должно использоваться 1-2 показателя, легко вычисляемых и интерпретируемых.

А что нужно вашему начальству? Да по сути то же самое, что и Вам от него.

- Иметь такие показатели дебиторской задолженности подразделений, которые легко складываются в результаты компании и показывают сравнительную эффективность каждого подразделения.

- При неудовлетворительном значении показателей «верхнего» уровня, возможность легко найти причины этого положения.

Цепочка показателей: дебиторка в целостной картине деятельности подразделения

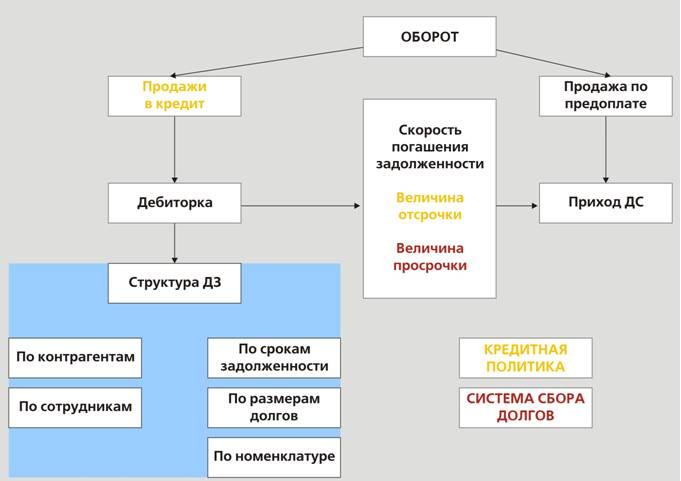

Давайте начнем с ваших нужд, а не требований начальства. На рис. 1 показана взаимосвязь ключевых показателей деятельности отдела. Красным шрифтом выделены показатели, связанные с системой сбора долгов, оранжевым – с кредитной политикой предприятия.

Оборот складывается из продаж по предоплате и продаж в кредит. Продажи в кредит являются источником дебиторской задолженности. Приход денежных средств складываются из авансов (Сделки по предоплате) и погашенной дебиторки. Дебиторка превращается в выручку с определенной скоростью (Скорость погашения долгов), которая зависит от Величины отсрочки платежа и Величины просрочки платежей. Величина отсрочки определяется Кредитной политикой предприятия. Величина просрочки характеризует эффективность сбора долгов, которая может быть разной у отдельных сотрудников и контрагентов. Эффективность сбора долгов отражается в структуре дебиторской задолженности по срокам задолженности и размерам долгов.

Хорошо все эти показатели иметь под рукой, чтобы быстро находить причины бедствий и методы воздействия на ситуацию.

Давайте разберем несколько мини-кейсов.

Мини-кейс 1. Падает оборот

Оборот складывается из продаж по предоплате и продаж в кредит. Какая часть оборота снизилась? Предположим, снизился объем сделок в кредит. Чтобы понять, почему, надо ответить на несколько вопросов.

|

|

Вариант 1 |

Вариант 2 |

Вариант 3 |

|---|---|---|---|

|

Изменилась ли кредитная политика вашего предприятия? |

нет |

нет |

да |

|

Изменилась ли кредитная политика ваших конкурентов? |

нет |

да |

нет |

|

Снизился ли объем сделок в кредит |

|

|

|

|

равномерно |

|

да |

|

|

по отдельным сегментам клиентов |

да |

|

|

|

по группам номенклатуры |

|

|

|

|

по размерам сделок |

|

|

да |

|

Снизился ли при этом темп погашения дебиторской задолженности? |

да |

нет |

нет |

|

|

|

|

|

|

ВЫВОД |

Изменилась рыночная ситуация в определенном рыночном сегменте клиентов |

Ваших клиентов уводят конкуренты |

Вы неудачно изменили кредитную политику в определенном сегменте сделок |

Любой компании выгодно, чтобы сделки по предоплате росли, однако уменьшение сделок в кредит может негативно сказаться на обороте, если спрос на рынке эластичный, а ваши конкуренты вовсю торгуют в кредит. В то же время, если вы один из немногих, кто торгует в кредит, то это дает преимущество в ценовой войне – вы можете держать цены чуть выше конкурентов. Чем большую отсрочку платежа вы предоставляете, тем увереннее можете повышать цены. При планах завоевания определенной клиентской или товарной ниши кредитная политика может стать эффективным оружием и альтернативой демпингу.

Мини-кейс 2. Падает Приход денежных средств, оборот не изменяется

Приход денежных средств складывается из оплаты по сделкам по предоплате и погашения долговых обязательств. Так как ваша компания тоже должна платить по счетам, то прогнозирование прихода денежных средств немаловажно. Это означает, что нужно иметь не только план по обороту, но и план по приходу ДС. План по обороту и план по приходу ДС соединены скоростью оплаты счетов и объемом сделок в кредит.

Представим себе компанию, у которой стабильны показатели объема сделок в кредит и скорости возврата долгов. См. таблицу 1.

|

Месяцы |

Оборот |

Предоплата |

Постоплата | ||

|---|---|---|---|---|---|

|

|

|

тыс. руб. |

% от оборота |

тыс. руб. |

% от оборота |

|

апрель |

8000 |

3200 |

40% |

4800 |

60% |

|

май |

8000 |

3200 |

40% |

4800 |

60% |

|

июнь |

8000 |

3200 |

40% |

4800 |

60% |

|

июль |

8000 |

3200 |

40% |

4800 |

60% |

|

|

|

|

|

|

|

|

Поступления денежных средств июля |

|

| |||

|

|

% от оборота |

тыс. руб. |

|

|

|

|

Сделки по предоплате июля |

100% |

3200 |

|

|

|

|

Сделки по постоплате июля |

60% |

2880 |

|

|

|

|

Сделки по постоплате июня |

20% |

960 |

|

|

|

|

Сделки по постоплате мая |

15% |

720 |

|

|

|

|

ИТОГО |

|

7760 |

|

|

|

Как видно, при стабильном объеме сделок в кредит в 60% от оборота 60% долгов возвращается в тот же месяц, когда произошла сделка. В первый месяц после него - еще 20%, во второй – еще 15%. Срок возврата оставшихся 5% задолженности предсказать трудно, в этом интервале остаются «именные» должники, разбирательство с которыми идет в индивидуальном порядке. Имея такую статистику на руках, легко предсказать объем Прихода ДС. В таблице спрогнозирован объем Поступления ДС на июль.

Значения сроков и объемов могут колебаться в разных компаниях по разным номенклатурным группам и клиентским сегментам, но логика сохраняется, если вы имеете дело с массовым стандартизированным рынком (клиенты могут быть объединены в значимые сегменты по условиям работы с ними). Если вы работаете на «проектном» рынке (большинство клиентов работает по индивидуальным условиям), то планирование идет на уровне каждого клиента. Это возможно, так как на «проектном» рынке клиентов много не бывает.

Что дальше? Предположим страшное – вы перестали выполнять план по Поступлению ДС, сохранив остальные показатели – оборот и объем сделок в кредит - на том же уровне. Значит, у вас растет дебиторская задолженность. Но ее рост – симптом, а не диагноз.

Варианты диагноза:

- определенные клиенты перестали платить – нужно иметь отчет по дебиторке в разрезе контрагентов,

- определенные сотрудники перестали собирать долги - нужно иметь отчет по дебиторке в разрезе сотрудников,

- долги собираются, но неравномерно – нужно иметь отчет о структуре дебиторки в разрезе сроков задолженности и величины долгов.

А еще все эти факторы могут делать свой вклад в ухудшение положения одновременно. Значит, надо уметь построить отчетность во всех показателях сразу.

Поговорим подробнее о структуре дебиторской задолженности, поскольку именно она говорит о системных дефектах работы с должниками. Предположим структура вашей задолженности такова:

|

Подразделение |

|

3 квартал 2008 г. |

2 квартал 2009 г. | ||

|---|---|---|---|---|---|

|

Интервалы просроченных дней |

Интервалы сумм по сделкам |

Остаток ДЗ |

Доля ДЗ % |

Остаток ДЗ |

Доля ДЗ % |

|

Не просрочено |

Более 1000 тысяч |

2 958 290 |

20,88 |

1 408 234 |

17,55 |

|

Не просрочено |

До 150 тысяч |

110 290 |

0,78 |

55 050 |

0,69 |

|

Не просрочено |

От 150 до 500 тысяч |

|

|

276 950 |

3,45 |

|

Не просрочено |

От 500 до 1000 тысяч |

519 106 |

3,66 |

981 352 |

12,23 |

|

Итого |

|

|

25,32 |

|

33,92 |

|

Не более 30 дней |

Более 1000 тысяч |

1 004 563 |

7,09 |

|

|

|

Не более 30 дней |

До 150 тысяч |

|

|

132 488 |

1,65 |

|

Не более 30 дней |

От 150 до 500 тысяч |

196 300 |

1,39 |

|

|

|

Не более 30 дней |

От 500 до 1000 тысяч |

614 700 |

4,34 |

550 000 |

6,85 |

|

Итого |

|

|

12,82 |

|

8,5 |

|

От 31 до 60 дней |

Более 1000 тысяч |

2 215 514 |

15,64 |

|

|

|

От 31 до 60 дней |

До 150 тысяч |

|

|

140 575 |

1,75 |

|

От 31 до 60 дней |

От 150 до 500 тысяч |

|

|

478 550 |

5,96 |

|

От 31 до 60 дней |

От 500 до 1000 тысяч |

509 460 |

3,6 |

|

|

|

Итого |

|

|

19,24 |

|

7,71 |

|

От 61 до 90 дней |

Более 1000 тысяч |

1 450 378 |

10,24 |

|

|

|

От 61 до 90 дней |

До 150 тысяч |

|

|

19 801 |

0,25 |

|

От 61 до 90 дней |

От 150 до 500 тысяч |

271 100 |

1,91 |

|

|

|

От 61 до 90 дней |

От 500 до 1000 тысяч |

|

|

919 940 |

11,46 |

|

Итого |

|

|

12,15 |

|

11,71 |

|

Остальные (не менее 91 дней) |

Более 1000 тысяч |

2 591 872 |

18,3 |

1 270 557 |

15,83 |

|

Остальные (не менее 91 дней) |

До 150 тысяч |

108 780 |

0,77 |

206 732 |

2,58 |

|

Остальные (не менее 91 дней) |

От 150 до 500 тысяч |

621 203 |

4,38 |

|

|

|

Остальные (не менее 91 дней) |

От 500 до 1000 тысяч |

995 325 |

7,03 |

1 583 997 |

19,74 |

|

Итого |

|

|

30,48 |

|

38,15 |

|

Итого |

|

14 166 884 |

100 |

8 024 229 |

100 |

Смотря на строку ИТОГО внизу таблицы можно порадоваться: дебиторская задолженность существенно сократилась. Что еще вызывает радость? Увеличение доли непросроченной задолженности с 25% до 34%. Но есть и негативные тенденции: увеличение на 8% доли дебиторской задолженности с количеством дней просрочки более 90 дней. При этом и по другим интервалам просрочки идет увеличение мелкой задолженности. Какой предварительный вывод можно сделать? У подразделения систематически не хватает сил на сбор мелких долгов. Это может происходить по разным причинам: нехватка времени у сотрудников, дефекты мотивации сотрудников, дефекты кредитной политики – мелкие клиенты поощряются к сотрудничеству льготными условиями оплаты.

Как можно продолжить анализ? Сопоставить структуру оборота и структуру дебиторской задолженности по величине сделок.

|

Подразделение |

1 квартал 2009 г. |

|

1 квартал 2009 г. |

|

|---|---|---|---|---|

|

Интервалы сумм по сделкам |

Оборот |

Доля ДЗ % |

Остаток ДЗ |

Доля ДЗ % |

|

Более 1000 тысяч |

61 234 532 |

95,75% |

12 480 911 |

90,02 |

|

От 150 до 500 тысяч |

720 000 |

1,13% |

629 612 |

4,54 |

|

От 500 до 1000 тысяч |

2 000 000 |

3,13% |

754 275 |

5,44 |

|

Итого |

63 954 532 |

100,00% |

13 864 799 |

100 |

Получилась интересная табличка. Вклад сделок «От 150 до 500 тысяч» в оборот и дебиторку неравномерен, что подтверждает наши предварительные выводы: мы кредитуем сегмент покупателей, неважный для структуры нашего оборота, при этом не тратим сил на получение долгов, поэтому дебиторка растет и превращается в безнадежную.

Мини-кейс 3. «Танцуют все»: оборот, приход ДС и дебиторка растут одновременно

Этот случай – ловушка растущего рынка и непланового хозяйства. На фоне бурного роста и отсутствия связного планирования показателей в относительных величинах предприятие впадает в эйфорию успеха и может прийти в себя, когда размеры дебиторской задолженности станут слишком заметными (например, сопоставимыми с оборотом) или рынок перестанет расти и компания начнет лихорадочно сводить концы с концами.

Чем дольше продолжается фаза роста, тем большая доля дебиторки никогда не вернется предприятию живыми деньгами: часть должников просто исчезнет, часть откажется вспоминать свои обязательства и т.д. Придется потратить много денег и времени на борьбу с наводнением долгов.

Показатели быстрого доступа: для вас и для начальства

Итак, мониторинг дебиторской задолженности имеет смысл только в контексте прочих показателей работы подразделения/компании. Поведение дебиторки может объяснить динамику оборота и прихода ДС, служить показателем эффективности кредитной политики и эффективности работы с должниками. Поэтому ключевыми показателями управления задолженностью будут относительные показатели. Они особенно помогут, когда вам нужно быстро убедиться и убедить начальство, что с дебиторкой у вас все в порядке.

Такими быстрыми и информативными показателями могут быть:

- скорость погашения долгов: структура дебиторской задолженности по срокам просрочки;

- соотношение оборота и задолженности – коэффициент оборачиваемости.

Второй показатель – оборачиваемость – кроме всего прочего поможет вашему начальству в быстром сравнении эффективности подразделений компании.

В программном продукте «1С-Рарус: Управление дебиторской задолженностью» реализован расчет оборачиваемости по формуле: Оборот / Средняя дебиторка за период.

Средняя дебиторская задолженность рассчитывается как (Дебиторка на начало периода + Дебиторка на конец периода) / 2.

Таким образом, оборачиваемость показывает, во сколько раз оборот превышает задолженность в течение периода. Поэтому чем выше этот показатель, тем лучше. При росте оборота и оборачиваемости Ваш начальник не будет беспокоить Вас лишними вопросами.

Что в остатке?

Во-первых, мы установили причинно-следственную связь показателей дебиторской задолженности и прочих показателей деятельности:

- оборот

- продажи в кредит

- скорость погашения долгов/структура задолженности

- приход ДС.

Во-вторых, у нас есть два показателя быстрой диагностики дебиторской задолженности:

- оборачиваемость и

- структура задолженности по срокам задержки возврата долга.

Возможно, какие-то положения статьи Вам показались слишком очевидными, а какие-то – спорными. Но важно другое – воспитание в себе хорошей привычки анализировать не отдельные показатели деятельности, а комплекс показателей с учетом их связей и влияний.