Сегодняшний выпуск посвятим декларации по налогу на прибыль. Клиент столкнулся с вопросом: как организации на УСН правильно заполнить декларацию по прибыли при выплате дивидендов? Ответим в статье.

Организации, которые в соответствии с общим правилом используют упрощенную систему налогообложения, освобождаются от уплаты налога на прибыль.

Тем не менее, п.5 ст.346.11 Налогового кодекса РФ устанавливает, что организации, находящиеся на УСН и выплачивающие дивиденды, признаются налоговыми агентами по налогу на прибыль.

Если организация выплачивает дивиденды учредителям, то ей необходимо исчислить, удержать и перечислить в бюджет налог на прибыль. Для совершения этих действий организация должна заполнить и представить в ИФНС декларацию по налогу на прибыль.

Форма и порядок заполнения декларации по налогу на прибыль утверждены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Если организация находится на УСН и признана налоговым агентом по налогу на прибыль, ей необходимо по итогам отчетных периодов представить в налоговые органы расчет, который включает следующие строки:

- Титульный лист. В строке «По месту нахождения (учета) (код)» указываем код «231».

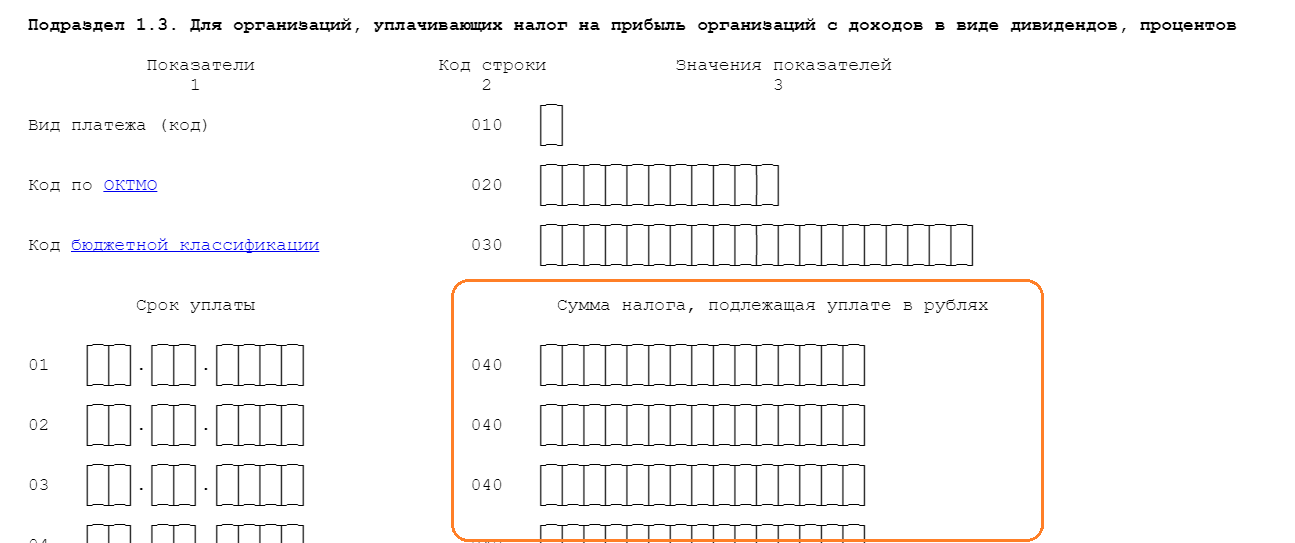

- Раздел 1. Подраздел 1.3. В нем налоговый агент отражает сумму налога, которую необходимо перечислить в бюджет.

- Лист 03, который заполняется применительно к каждому решению о распределении дивидендов:

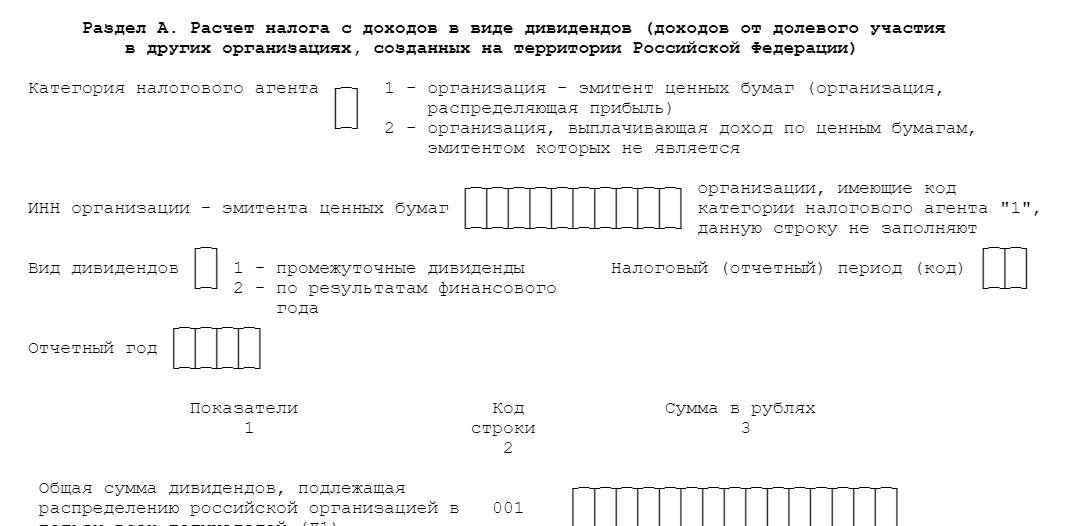

- Раздел «А». В нем отражается расчет налога с доходов в виде дивидендов.

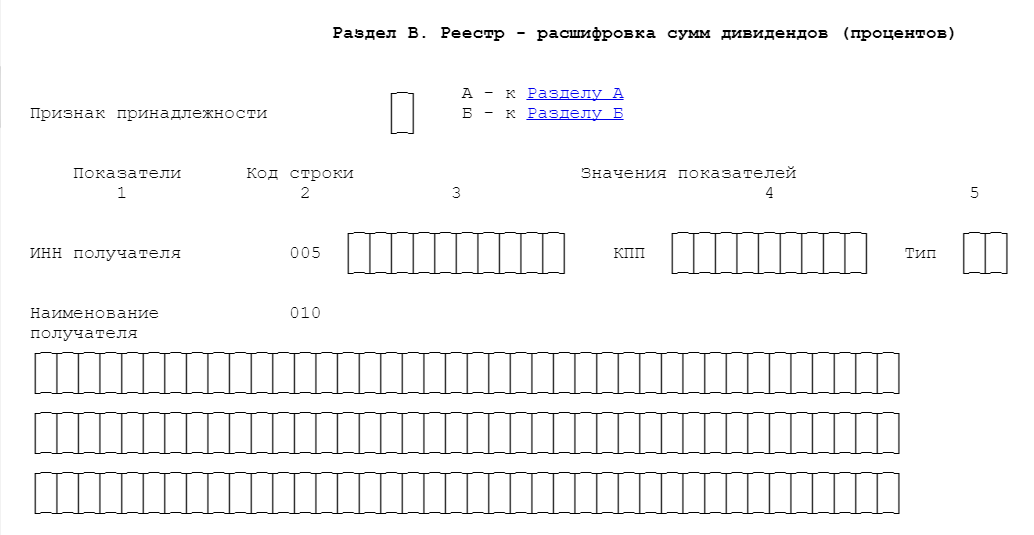

- Раздел «В». Налоговый агент указывает сумму дивидендов, которую необходимо выплачивать каждому акционеру.

Обратите внимание: организация должна представлять декларацию по нлогу наvприбыль только если выплачивает дивиденды юридическим лицам. Если компания выплачивает дивиденды только физическим лицам, то такую декларацию представлять в ИФНС не нужно.

Резюмируя

- Если организация выплачивает дивиденды юридическим лицам, то в декларации по налогу на прибыль нужно заполнить:

- титульный лист,

- подраздел 1.3 раздела 1,

- лист 03.

- Если организация выплачивает дивиденды лишь физическим лицам, то представлять декларацию по налогу на прибыль в ИФНС не нужно.

Подписывайтесь на Telegram‑канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

Ответы ЛК «1С-Рарус»