Статья будет полезна бухгалтерам, главным бухгалтерам, специалистам кадровых служб.

Годовой расчет 6‑НДФЛ традиционно вызывает больше вопросов, чем квартальные формы. Если в течение года отдельные расхождения программа могла пропускать, то при формировании годового отчета все показатели проходят более жесткую проверку. Появляется приложение со справками по каждому сотруднику, и любые неточности в регистрах НДФЛ становятся видны.

В новом выпуске линия консультации «1С‑Рарус» разберет:

- Почему годовой 6‑НДФЛ чувствителен к округлениям и копеечным расхождениям?

- Как выстроить корректную связь начислений и выплат, чтобы раздел 1 заполнялся автоматически?

- Какие типовые ситуации приводят к появлению в отчете данных прошлых периодов, неудержанного налога и избыточной налоговой базы?

- Какие отчеты в 1С позволяют быстрее всего выявить первопричину расхождений?

Оглавление

- Изменения 2026 года, которые важно учесть при проверке 6‑НДФЛ

- Почему дата подписи на титульном листе влияет на заполнение 6‑НДФЛ?

- С чего начать самопроверку годового 6‑НДФЛ?

- Как проверить взаимосвязь строк раздела 1 и раздела 2 в 6‑НДФЛ?

- Можно ли выплатить аванс без начисления, и чем это грозит 6‑НДФЛ?

- Что делать, если в ведомости вручную изменили сумму и появились ошибки по НДФЛ?

- Почему в ведомости появляются суммы прошлых лет и как это влияет на отчет?

- Как округления в операциях учета НДФЛ приводят к ошибкам в годовом отчете?

- Как отразить неудержанный НДФЛ по уволенному сотруднику?

- Что делать, если сотрудник перешел на ставку 15% и возникли ошибки в удержании?

- Почему 6‑НДФЛ не сходится с отчетом за 9 месяцев и нужно ли сдавать корректировку?

- Как проверить НДФЛ при районных коэффициентах и не допустить ошибок по вычетам?

- Отчеты в 1С, которые помогут быстро найти причину расхождений в 6‑НДФЛ

- Практический совет

Иллюстрации в документе подготовлены с использованием демонстрационной базы с вымышленными сведениями. Совпадения с реальными данными случайны.

Изменения 2026 года, которые важно учесть при проверке 6‑НДФЛ

Перед анализом показателей необходимо учитывать изменения законодательства:

- По доходам иностранных агентов применяется ставка 30%, при этом налоговые вычеты не предоставляются, а призы и подарки облагаются по ставке 30% без применения лимита 4 000 рублей за календарный год.

- К доходам налоговых резидентов ЕАЭС применяется прогрессивная шкала НДФЛ.

- Увеличен размер единовременной выплаты при рождении или установлении опеки — до 1 млн рублей на каждого ребенка.

Эти изменения отражаются в расчете налога, и при формировании годового отчета любая ошибка в ставке или налоговой базе быстро выявляется контрольными соотношениями.

Почему дата подписи на титульном листе влияет на заполнение 6‑НДФЛ?

Дата подписи на титульном листе влияет на состав данных, которые программа учитывает при формировании отчета. Если дата установлена значительно раньше фактической отправки, документы, проведенные позднее, могут не попасть в расчет.

Рекомендуется устанавливать дату подписи максимально близко к дате отправки отчета, чтобы в формировании участвовали все актуальные начисления и удержания.

С чего начать самопроверку годового 6‑НДФЛ?

Годовой отчет отличается от квартальных наличием Приложения 1 (справки по физлицам). Именно из‑за этого контрольные соотношения становятся более строгими: система сверяет показатели не только в целом по расчету, но и по каждому сотруднику. Поэтому расхождения, которые в 1–3 кварталах могли проходить без ошибок, в годовом расчете, как правило, будут выявлены проверкой.

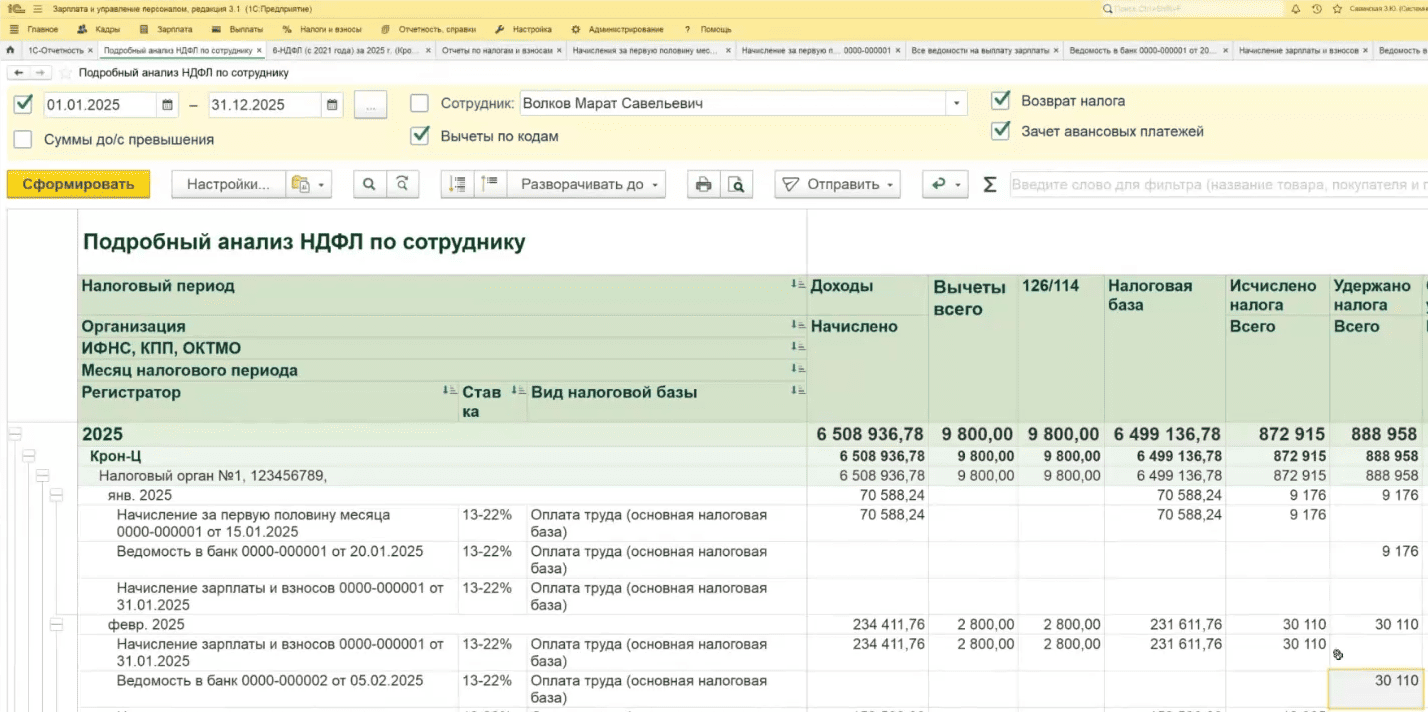

Отдельно важно помнить про допуск при проверке: по соотношению «исчисленный НДФЛ — налоговая база» обычно допускается отклонение не более 1 рубля. Все, что выходит за пределы допуска, требует поиска причины уже на уровне конкретных начислений и сотрудников. Для этого удобно использовать отчет «Подробный анализ НДФЛ (по сотруднику)» и последовательно проверять базу, исчисление, удержание и документы-основания.

Рекомендуемый алгоритм:

- Запустить проверку контрольных соотношений в отчете.

- Перейти к ошибкам, где указаны конкретные сотрудники.

- По каждому сотруднику открыть «Подробный анализ НДФЛ (по сотруднику)» и проверить налоговую базу, исчисленный и удержанный налог, а также документы-основания.

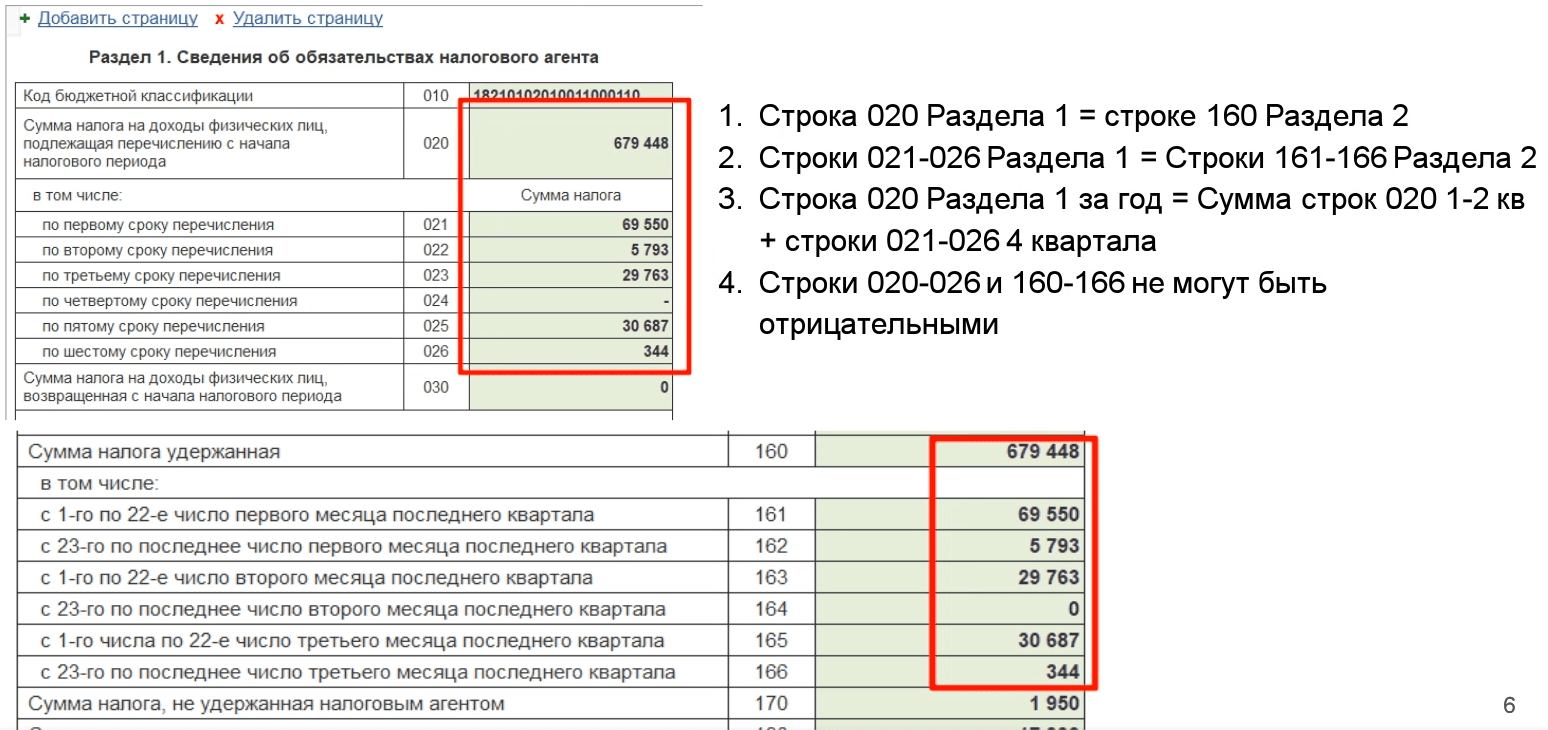

Как проверить взаимосвязь строк раздела 1 и раздела 2 в 6‑НДФЛ?

Помимо расхождений по конкретным сотрудникам, в годовом расчете нужно обязательно проверить согласованность раздела 1 и раздела 2. В разделах важно проверить следующее:

- Строка 020 раздела 1 = строке 160 раздела 2.

- Строки 021–026 раздела 1 = строкам 161–166 раздела 2.

- Строка 020 раздела 1 за год = сумма строк 020 1–2 квартала + строки 021–026 4 квартала.

- Строки 020–026 и 160–166 не могут быть отрицательными.

Проверять эти суммы удобнее всего отчетом «Удержанный НДФЛ» (раздел «Налоги и взносы» → «Отчеты по налогам и взносам»). В нем видно удержание по конкретным ведомостям и периодам. Если цифры в 6‑НДФЛ отличаются от ожидаемых, правильная последовательность действий такая: открыть «Удержанный НДФЛ», перейти к конкретной сумме, перейти в ведомость и посмотреть, какие документы сформировали удержание и где возникло расхождение.

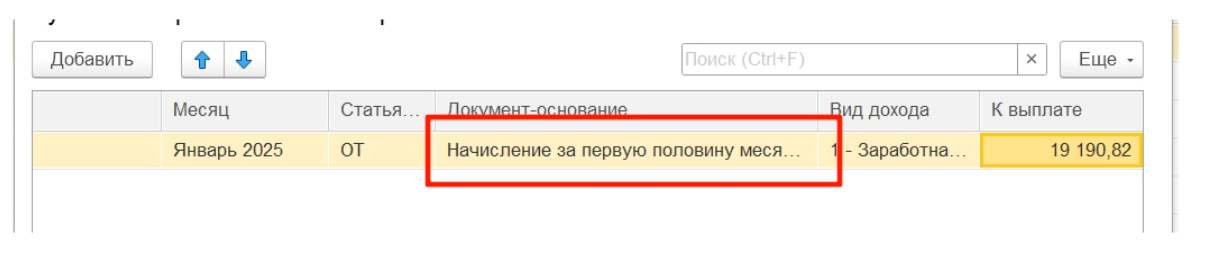

Можно ли выплатить аванс без начисления, и чем это грозит 6‑НДФЛ?

Одна из частых причин проблем в 6‑НДФЛ — ситуация, когда бухгалтер оформляет только ведомость на выплату аванса, не создавая предварительно документ начисления за первую половину месяца. Внешне сумма к выплате выглядит корректно, деньги сотрудникам перечислены, однако с точки зрения учета НДФЛ цепочка оказывается разорванной.

Важно понимать, что для корректного формирования 6‑НДФЛ в 1С критична логика движения регистров: начисление → определение налоговой базы → исчисление НДФЛ → удержание при выплате. Если один из элементов этой цепочки отсутствует, программа не сможет правильно распределить налог по периодам.

Что необходимо сделать в данной ситуации:

- Аванс должен быть начислен документом начисления (начисление зарплаты за первую половину месяца). Именно этот документ формирует налоговую базу и исчисленный НДФЛ.

- В ведомости на выплату в расшифровке обязательно должен быть указан документ-основание — ссылка на соответствующее начисление.

-

При наличии этой связки программа:

- подтягивает исчисленный НДФЛ;

- отражает удержание по правильной дате получения дохода;

- корректно распределяет налог между авансом и окончательным расчетом за месяц.

Если начисление выполнено, а в ведомости отсутствует документ-основание, программа не сопоставляет выплату с конкретной налоговой базой.

Иногда бухгалтер пытается компенсировать отсутствие начисления ручной корректировкой строк 021–026 раздела 1. Это временное решение, которое не устраняет причину. В следующем квартале расхождение проявится снова, поскольку регистры учета останутся несогласованными.

Что делать, если в ведомости вручную изменили сумму и появились ошибки по НДФЛ?

Еще одна распространенная причина расхождений в 6‑НДФЛ — ручное изменение суммы к выплате в ведомости без пересчета НДФЛ. Чаще всего это происходит в ситуациях, когда необходимо удержать задолженность сотрудника, уменьшить выплату по согласованию или скорректировать сумму вручную, чтобы она совпала с расчетами.

На первый взгляд все выглядит корректно: сумма к перечислению изменена, документ проведен, деньги выплачены. Однако внутри системы остается прежний расчет НДФЛ, который был определен исходя из первоначальной суммы начисления.

Что происходит в регистрах:

- В документе начисления сформирована налоговая база и исчисленный НДФЛ.

- Ведомость на выплату автоматически подтянула рассчитанный налог.

- Бухгалтер вручную изменил сумму к выплате.

- Налог при этом не был обновлен.

В результате программа видит, что фактически выплачено меньше (или больше), чем предполагалось при расчете НДФЛ. Она пытается сопоставить удержание с новой суммой, но в регистрах остается прежний налог.

Итог — в «Подробном анализе НДФЛ (по сотруднику)» появляется:

- излишне удержанный НДФЛ;

- либо недоудержанный налог;

- либо несоответствие между исчисленным и удержанным.

Типовой признак данной ошибки — в анализе по сотруднику на конец периода отражается сумма излишне удержанного налога, хотя бухгалтер не удерживал лишнего. Программа не синхронизировала удержание с измененной выплатой.

Чтобы восстановить согласованность регистров, необходимо:

- Открыть ведомость, в которой сумма была изменена вручную.

- Выполнить команду «Обновить налог» — программа пересчитает удержание исходя из фактически выплаченной суммы.

- Перепровести документ.

- Повторно сформировать отчет 6‑НДФЛ и выполнить проверку контрольных соотношений.

После обновления налога регистры удержания и исчисления, как правило, синхронизируются, а расхождения исчезнут.

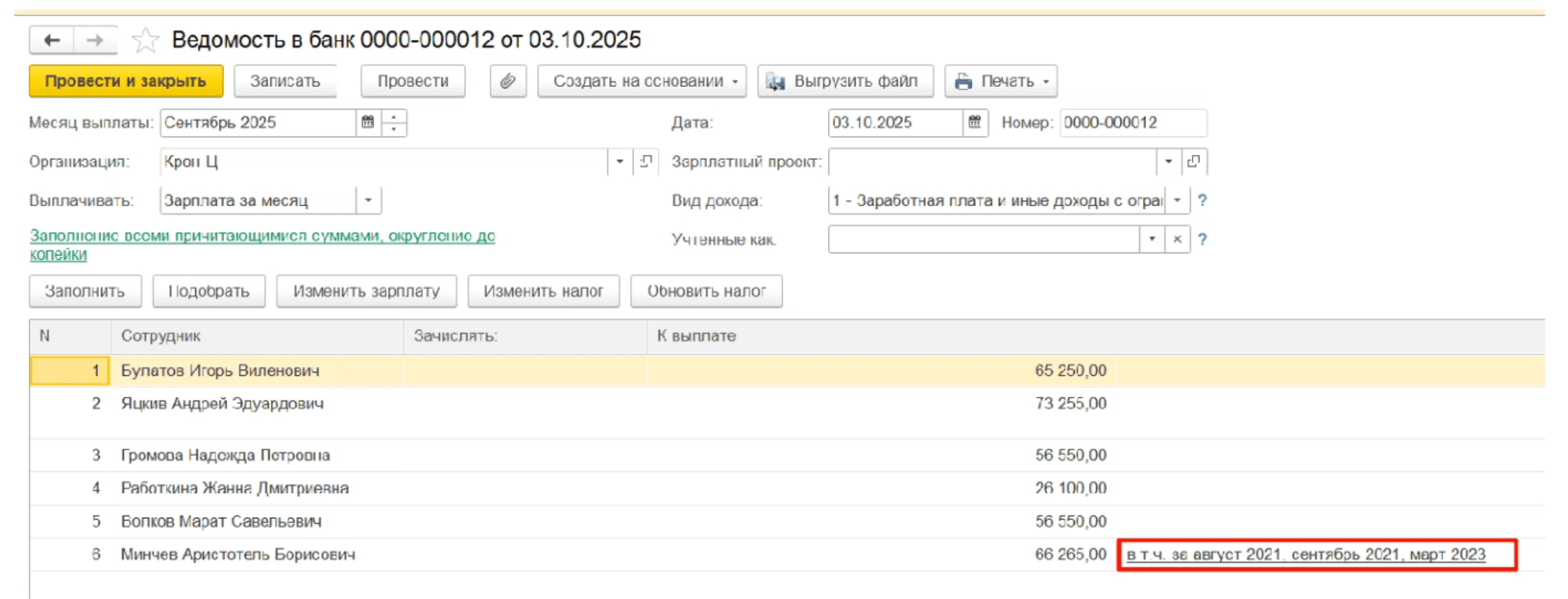

Почему в ведомости появляются суммы прошлых лет и как это влияет на отчет?

Отдельного внимания заслуживает ситуация, когда в расшифровке ведомости на выплату появляются строки, относящиеся к прошлым отчетным периодам. Чаще всего они отображаются как дополнительные позиции с указанием прежнего года или иного месяца начисления.

Даже если итоговая сумма к выплате не изменилась, и документ визуально выглядит корректно, такие строки нельзя оставлять без внимания.

Как правило, причина данной ошибки связана с:

- перепроведением старых документов;

- изменением планируемых дат выплаты;

- ручными корректировками ведомостей;

- нарушением хронологии начислений и выплат;

- попыткой закрыть старую задолженность текущей выплатой.

В результате система пытается согласовать регистры расчетов и подтягивает движения из предыдущих периодов в текущую ведомость.

При обнаружении строк прошлых лет в ведомости рекомендуется:

- Открыть «Подробный анализ НДФЛ (по сотруднику)» и проверить, появились ли лишние движения по базе или налогу через документы-основания ведомостей. Движение для начисления налоговой базы могут давать только документы начисления. Если налоговую базу формирует ведомость, это может привести к некорректному расчету налоговой базы периода.

- Вернуться в ведомость и проанализировать строки, относящиеся к прошлым периодам.

- Если они не имеют обоснования и не связаны с реальным перерасчетом, удалить лишние позиции.

- Выполнить команду «Обновить налог».

- Вернуться в «Подробный анализ НДФЛ (по сотруднику)» и перепровести документ.

Во многих случаях этого достаточно, чтобы убрать из отчета лишние налоговые базы и сторнирующие записи.

Как округления в операциях учета НДФЛ приводят к ошибкам в годовом отчете?

Одна из менее очевидных, но регулярно встречающихся причин ошибок в годовом 6‑НДФЛ — это работа с доходами, введенными через документ «Операция учета НДФЛ». Чаще всего речь идет о выплатах, которые бухгалтер отражает вручную.

При ручном вводе дохода бухгалтер, как правило:

- указывает сумму дохода;

- самостоятельно рассчитывает НДФЛ;

- округляет налог;

- фиксирует уже округленную сумму в документе.

В данной ситуации важно понимать, что внутри программы НДФЛ учитывается с точностью до копеек. При формировании налоговой базы и распределении удержаний программа ведет расчет без промежуточного округления, а итоговая сумма сводится уже на этапе формирования отчетности.

Если одинаковые доходы вводятся ежемесячно и каждый раз налог округляется вручную в большую или меньшую сторону, в регистрах постепенно накапливается расхождение в несколько копеек. В течение квартала это может быть незаметно. Однако в годовом отчете, где действует допуск по контрольным соотношениям не более 1 рубля, суммарное отклонение может превысить допустимый предел.

Чтобы избежать подобных ситуаций, рекомендуется:

- Позволять программе самостоятельно рассчитывать НДФЛ в документе начисления, а не вводить налог вручную через «Операции учета НДФЛ».

- Не корректировать рассчитанный налог без объективной необходимости.

При использовании встроенных механизмов система сама учитывает прогрессивную шкалу, копеечные разницы и корректно распределяет налог между периодами.

Как исправить данную ошибку:

- Откройте «Подробный анализ НДФЛ (по сотруднику)» и убедитесь, что база и исчисленный налог расходятся.

- Определите последний период удержания НДФЛ по этому доходу.

- Создайте документ «Операция учета НДФЛ» на дату последнего удержания.

- Введите корректирующую сумму (обычно на 1 рубль в сторону уменьшения или увеличения, в зависимости от характера расхождения).

- Перепроведите документ и переформируйте 6‑НДФЛ.

Корректировка должна производиться аккуратно и только после анализа регистра НДФЛ, чтобы не создать дополнительных расхождений по удержанному налогу.

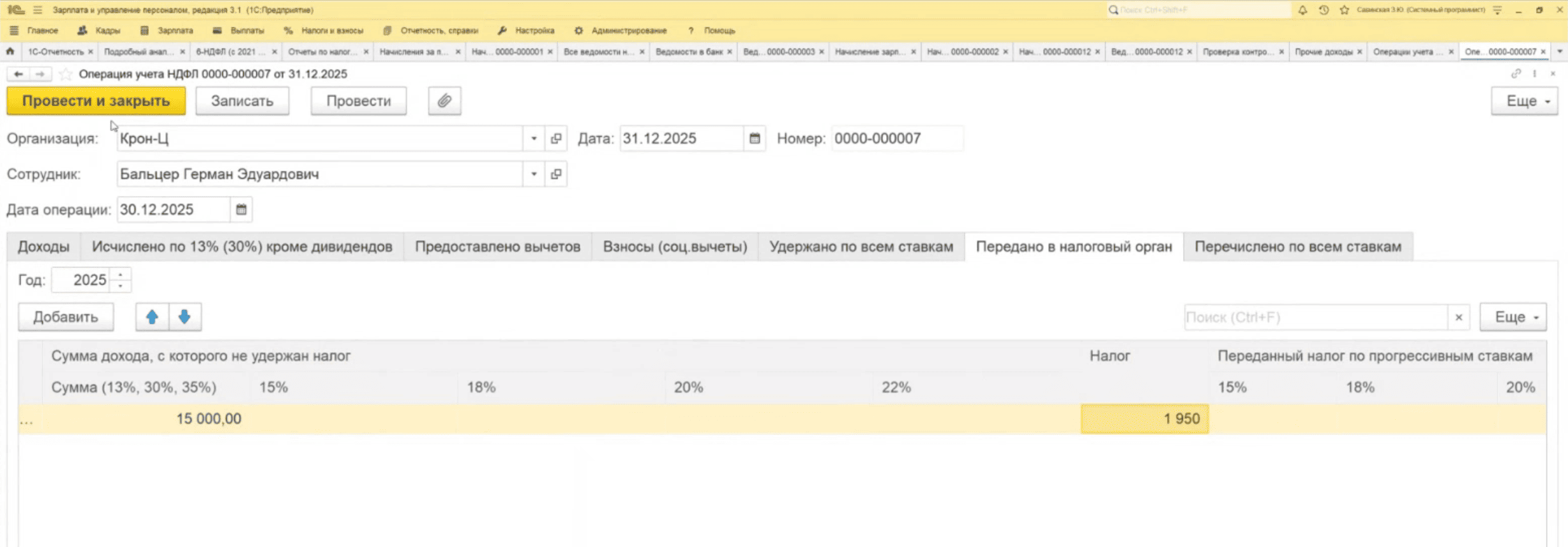

Как отразить неудержанный НДФЛ по уволенному сотруднику?

Рассмотрим следующую ситуацию: появление дохода у сотрудника, который уже уволен. Например, после увольнения может быть произведен перерасчет, выявлена ошибка прошлых периодов или начислен доход по иному основанию. Налог при этом исчисляется, но удержать его фактически невозможно, поскольку выплаты сотруднику больше не производятся.

В регистрах НДФЛ такая ситуация отражается как исчисленный, но неудержанный налог. В 6‑НДФЛ это проявляется:

- Наличием суммы в строке неудержанного налога раздела 2.

- Расхождением по контрольным соотношениям, если не выполнены дополнительные действия.

Оставлять такую сумму без корректного оформления нельзя. Если ничего не делать, программа продолжит считать, что налог должен быть удержан, и будет переносить задолженность в следующие периоды.

Что требует законодательство

Если налоговый агент не может удержать НДФЛ (в том числе по причине увольнения работника), он обязан:

- отразить сумму неудержанного налога;

- передать сведения в налоговый орган;

- снять с себя обязанность по удержанию.

После этого обязанность по взысканию налога переходит к инспекции.

Как корректно оформить ситуацию в 1С

Для отражения такого случая используется документ «Операция учета НДФЛ» с заполнением вкладки «Передано в налоговый орган». В документе необходимо указать:

- год, за который отражается доход;

- применяемую ставку НДФЛ;

- вид дохода (код дохода);

- сумму дохода, с которого налог не удержан;

- сумму неудержанного налога.

Документ создается датой отчетного периода (как правило, концом года либо датой выявления ситуации), после чего проводится.

После проведения:

- В Приложении 1 к 6‑НДФЛ по соответствующему физическому лицу заполняется раздел 4 о суммах налога, не удержанных налоговым агентом.

- Сумма неудержанного налога корректно отражается в отчетности.

- Контрольные соотношения проходят без ошибок, так как программа видит, что обязанность по удержанию прекращена и сведения переданы в инспекцию.

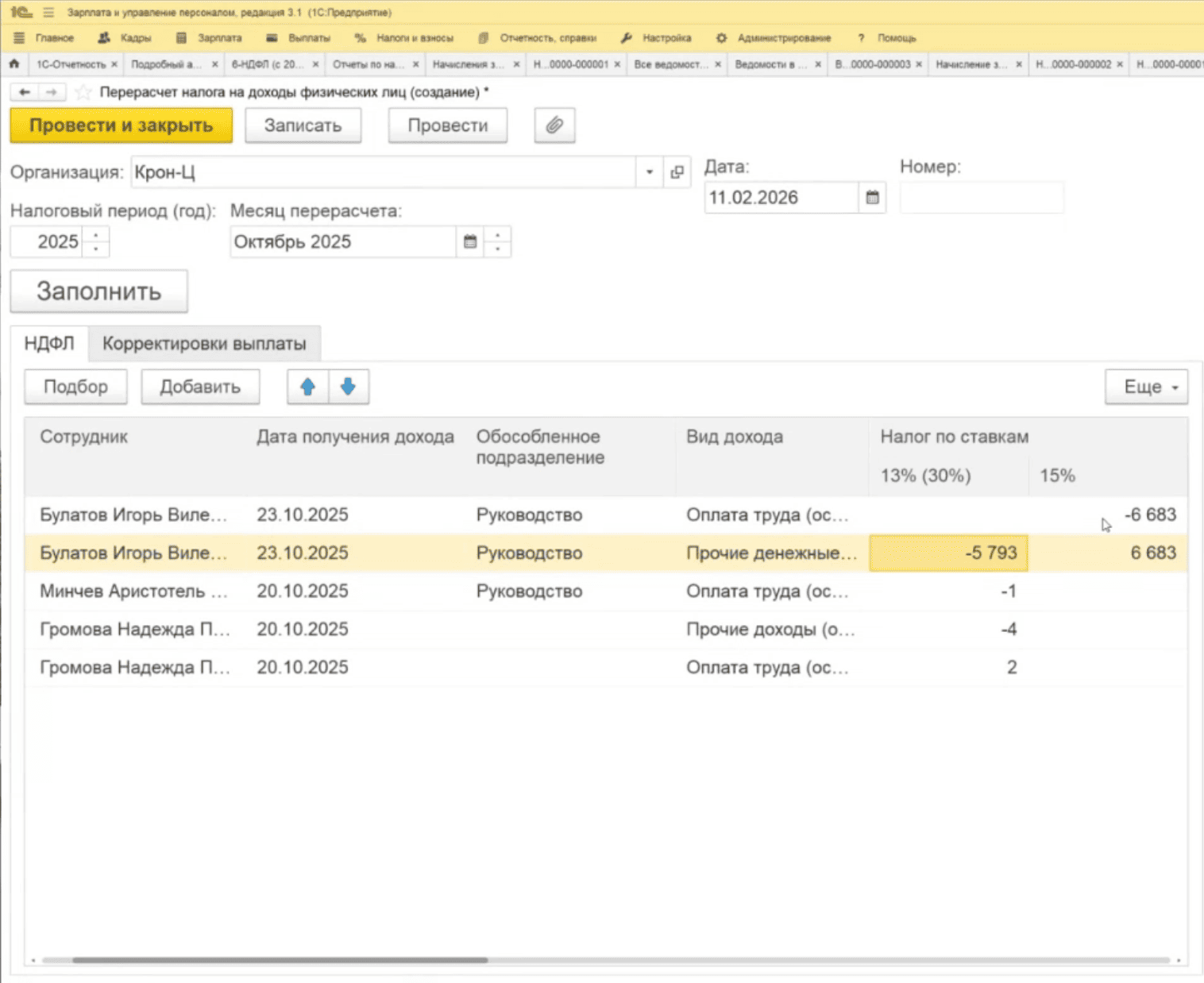

Что делать, если сотрудник перешел на ставку 15% и возникли ошибки в удержании?

Ошибки в отчете часто возникают у сотрудников, которые в течение года переходят на повышенную ставку НДФЛ 15%. Особенно это заметно, если отпуск начислен заранее, но его планируемая дата выплаты стоит позже даты выплаты аванса.

Поскольку НДФЛ удерживается по планируемой дате выплаты, программа ориентируется именно на нее. В результате часть дохода может облагаться по ставке 13% раньше, чем должна, а последующие начисления — уже по 15%. Это приводит к некорректному распределению налога между ставками.

В годовом 6‑НДФЛ такая ситуация проявляется как:

- излишне удержанный налог;

- расхождение между исчисленным и удержанным НДФЛ;

- ошибки по контрольным соотношениям.

Для контроля рекомендуется использовать документ «Перерасчет НДФЛ» сразу после начисления заработной платы и отпускных, но до проведения выплат.

Алгоритм проверки:

- Создать документ «Перерасчет НДФЛ» за соответствующий месяц.

- Заполнить его без проведения.

- Проанализировать движения по сотруднику.

Если в перерасчете появляются строки:

- с уменьшением налога по ставке 13%;

- с уменьшением налога по ставке 13%;

- с отрицательными значениями по одной из ставок.

Это сигнал о некорректной хронологии начислений и удержаний.

Документ в этом случае использовать как диагностический инструмент, а не как способ исправления.

Если обнаружены некорректные движения, необходимо:

- Вернуться к документам начисления (отпуск, аванс, заработная плата).

- Проверить планируемые даты выплаты.

- Убедиться, что очередность начислений и выплат соответствует реальной хронологии.

- Пересчитать документы в корректной последовательности.

- После этого провести выплаты.

Если ошибка уже закрепилась в проведенных документах и отчетном периоде, исправление выполняется точечно — через корректировку распределения НДФЛ в ведомости на выплату или операцией учета НДФЛ, чтобы привести удержание по ставкам к фактически правильной сумме.

Почему 6‑НДФЛ не сходится с отчетом за 9 месяцев и нужно ли сдавать корректировку?

Если при проверке годового 6‑НДФЛ программа указывает на несоответствие показателей отчету за 9 месяцев, это означает, что после сдачи расчета в базе произошли изменения. Чаще всего это связано с перепроведением документов, внесением операций учета НДФЛ, корректировкой ведомостей на выплату или изменением дат документов.

1С формирует отчет на основании текущего состояния регистров. Если после сдачи отчетности за 9 месяцев в базе появились новые движения или были изменены старые документы, программа пересчитает показатели автоматически — и контрольные соотношения годового отчета начнут сравнивать уже другие суммы. Алгоритм действий в такой ситуации следующий:

- Сформировать отчет 6‑НДФЛ за 9 месяцев в текущем состоянии базы. Это позволит увидеть, какие показатели программа рассчитывает сейчас.

-

Сравнить его с ранее сданной версией. Необходимо сопоставить:

- суммы по строке 020 раздела 1;

- строки 021–026;

- показатели раздела 2;

- расшифровки удержанного НДФЛ.

-

Выявить документы, повлиявшие на изменение показателей. Чаще всего это:

- операции учета НДФЛ, введенные позже;

- перепроведенные ведомости;

- перерасчет заработной платы за прошедшие месяцы;

- изменения дат планируемой выплаты.

После выявления причины необходимо принять решение.

- Если корректировка носит технический характер и допустимо отразить ее в текущем периоде, можно перенести движение в четвертый квартал и сохранить ранее сданные показатели без изменений.

- Если же изменение относится к прошлому периоду и существенно влияет на налог, необходимо представить корректирующий расчет 6‑НДФЛ за 9 месяцев, чтобы выровнять показатели и исключить расхождения в годовом отчете.

Как проверить НДФЛ при районных коэффициентах и не допустить ошибок по вычетам?

При наличии районных коэффициентов и северных надбавок в 6‑НДФЛ данные отражаются по разным видам налоговой базы и, как правило, по разным КБК. Именно поэтому при проверке годового отчета могут появляться расхождения в 1–2 рубля между исчисленным и удержанным налогом — при том, что общая сумма НДФЛ по сотруднику совпадает. Чаще всего причина связана с перепроведением документов «задним числом»:

- пересчитали зарплату за прошлый месяц;

- перепровели начисление после корректировки взносов;

- изменили дату выплаты;

- обновили начисления, но не обновили ведомость.

Внутри 1С НДФЛ рассчитывается с учетом копеек. При повторном проведении документов программа может перераспределить 1–2 рубля между видами налоговой базы. Если при этом ведомость на выплату не была обновлена, удержание остается старым, а исчисленный налог уже пересчитан. Возникает пересортица между базами. Чтобы проверить причину ошибки необходимо сделать следующее:

- Открыть «Подробный анализ НДФЛ по сотруднику».

- Добавить отбор по виду налоговой базы (основная база оплаты труда / районные коэффициенты).

- Сравнить исчисленный и удержанный налог отдельно по каждой базе.

Если видно, что общая сумма совпадает, а расхождение есть только внутри распределения по базам — это именно перераспределение.

Исправление выполняется точечно, без изменения общей суммы налога. Возможны два варианта:

- Корректировка в ведомости на выплату. Открывается последняя ведомость, обновляется налог, при необходимости вручную корректируется распределение удержания между видами базы и документ перепроводится.

-

Операция учета НДФЛ. Если ведомость уже закрыта и менять ее нежелательно, можно оформить операцию учета НДФЛ:

- уменьшить налог по одному виду базы;

- увеличить по другому виду базы на ту же сумму.

После этого необходимо заново сформировать отчет 6‑НДФЛ и проверить контрольные соотношения.

Отчеты в 1С, которые помогут быстро найти причину расхождений в 6‑НДФЛ

При проверке 6‑НДФЛ важно не ограничиваться самим отчетом. Контрольные соотношения лишь показывают, что есть расхождение, но не объясняют его причину. Чтобы быстро найти источник ошибки, рекомендуется использовать несколько специализированных отчетов 1С — каждый из них решает свою задачу.

- «Подробный анализ НДФЛ (по сотруднику)». Основной инструмент при годовой проверке. Показывает по конкретному сотруднику налоговую базу, исчисленный и удержанный налог, а также документы, которые сформировали движения. Позволяет быстро увидеть, где возникло расхождение.

- «Удержанный НДФЛ». Используется для контроля раздела 1. Показывает, какими ведомостями и в каком периоде был удержан налог. Помогает проверить строки 021–026 и их соответствие разделу 2.

- «Анализ НДФЛ по документам-основаниям». Помогает понять, какие начисления не закрыты удержанием или где ведомость дала лишнее движение. Удобен для поиска нарушенной связки «начисление — выплата».

- «Сводная справка 2‑НДФЛ». Позволяет увидеть сотрудников с расхождением между исчисленным и удержанным налогом и определить, кого нужно проверить подробнее.

Практический совет

Перед отправкой отчета рекомендуется сохранить:

- сформированный расчет 6‑НДФЛ (в формате PDF или электронную таблицу);

- расшифровки ключевых строк (например, по исчисленному и удержанному налогу).

Отчет формируется на основании текущего состояния регистров. Если впоследствии документы будут перепроведены, восстановить прежние показатели без сохраненных расшифровок будет затруднительно.

Хотите разобраться еще подробнее? Смотрите полную запись вебинара по этой теме!

Запись вебинара « 6‑НДФЛ 2026: изменения, контроль и ошибки»

Подписывайтесь на Telegram‑канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

Материал актуален на февраль 2026 года.

Ответы ЛК «1С-Рарус»

Читайте первыми статьи от экспертов «1С‑Рарус»

Вы можете получать оповещения по электронной почте

Или получайте уведомления в телеграм-боте